Prudential: Khách hàng chết quá sớm sẽ không chi trả bệnh hiểm nghèo?!

Mua sản phẩm 'Bệnh hiểm nghèo' của Prudential nhưng nhập viện mới được 2 ngày đã chết nên gia đình chị Phượng bị từ chối thanh toán với lý do chưa đủ 14 ngày.

Khách hàng chết quá sớm sẽ không được chi trả bảo hiểm Bệnh hiểm nghèo.

Trả bảo hiểm 'Bệnh hiểm nghèo' nếu sống đủ 14 ngày

Sau loạt bài phản ánh về việc Prudential bị tố không đảm bảo quyền lợi khách hàng. Báo Nông nghiệp Việt Nam tiếp tục nhận được nhiều đơn thư phản ánh về việc quyền lợi của khách hàng.

Qua quá trình nghiên cứu hồ sơ cùng tham khảo ý kiến nhiều chuyên gia, điểm chung là khách hàng chưa đọc kỹ hợp đồng trước khi tham gia bảo hiểm nhân thọ của Prudential và tham gia vào những sản phẩm bảo hiểm bổ trợ không thực sự cần thiết với những điều khoản, điều kiện chi trả bảo hiểm “ngặt nghèo”.

Cùng với đó, với tâm lý là người đi bán hàng nhân viên tư vấn bảo hiểm tìm đủ mọi cách để bán được sản phẩm nên nhiều điều khoản không được giải thích rõ. Điều này dẫn đến hệ quả, người tham gia bảo hiểm chưa thực sự hiểu hết các điều khoản hợp đồng bảo hiểm khi đặt bút ký, thậm chí sau khi ký xong và đến lúc phát sinh sự kiện bảo hiểm người mua cũng chưa thực sự hiểu hết hợp đồng.

Điển hình như vụ việc chị Hoàng Thị Phượng trú tại Bạc Liêu mua bảo hiểm bệnh hiểm nghèo, chết vì bệnh hiểm nghèo, nhưng lại bị từ chối bảo hiểm bệnh hiểm nghèo chỉ vì lý do "lãng xẹt" quy định trong hợp đồng.

Cụ thể, chị Phượng tham gia bảo hiểm nhân thọ của Công ty Prudential Việt Nam, hợp đồng số 73664200 - 60559542 - Q54 - Q21 - BLI, trong đó có sản phẩm bảo hiểm bệnh hiểm nghèo từ giai đoạn đầu, hợp đồng có hiệu lực từ ngày 22/08/2016 và được cấp giấy chứng nhận bảo hiểm nhân thọ từ ngày 25/08/2016.

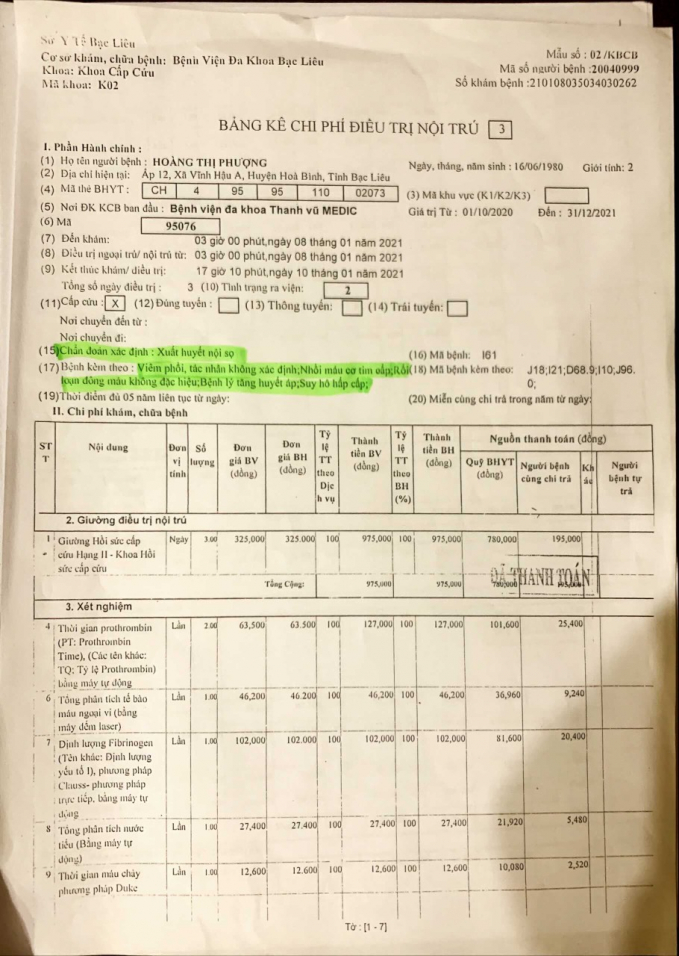

Tuy nhiên, ngày 8/1/2021, chị Hoàng Thị Phượng đã phải nhập viện điều điều trị và đến ngày 10/1/2021 thì tử vong với chuẩn đoán bệnh là: “Xuất huyết nội sọ” với các bệnh kèm theo là “Nhồi máu cơ tim cấp; Rối loạn đông máu không đặc hiệu; Viêm phổi; Bệnh lý tăng huyết áp; Suy hô hấp cấp”.

Bảng kê chi phí điều trị thể hiện tình trạng bệnh lý của bệnh nhân Hoàng Thị Phượng.

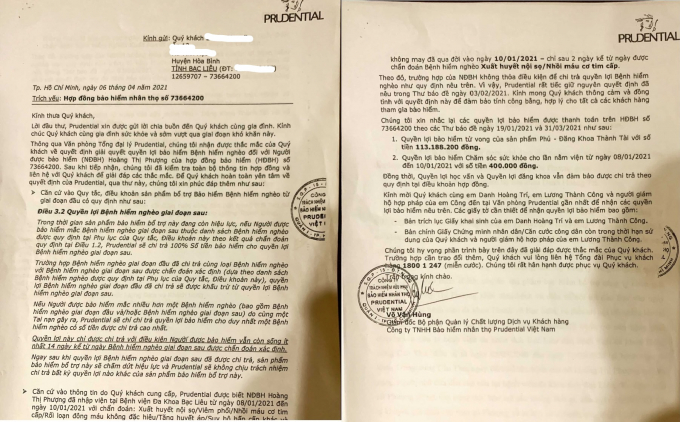

Sau khi lo hậu sự cho chị Hoàng Thị Phượng, gia đình chị đã đề nghị bảo hiểm Prudential chi trả quyền lợi bảo hiểm. Thế nhưng, phía Prudential chỉ chi trả sản phẩm bảo hiểm chính là quyền lợi bảo hiểm tử vong của sản phẩm Phú - Đăng khoa Thành Tài và Quyền lợi chăm sóc sức khỏe cho 02 ngày nằm viện.

Còn đối với sản phẩm bảo hiểm Bệnh hiểm nghèo mà phía gia đình chị Hoàng Thị Phượng yêu cầu thì được Prudential viện dẫn điều 3.2 Quyền lợi Bệnh hiểm nghèo trong Hợp đồng Bảo hiểm bệnh hiểm nghèo từ giai đoạn đầu.

Theo đó, Quyền lợi này chỉ được chi trả với điều kiện Người được bảo hiểm vẫn còn sống ít nhất 14 ngày kể từ ngày Bệnh hiểm nghèo giai đoạn sau được chuẩn đoán xác định. Trong trường hợp này, chị Hoàng Thị Phượng đã tử vong chỉ sau 02 ngày điều trị kể từ ngày được chuẩn đoán nên phía Prudential đã từ chối chi trả quyền lợi bảo hiểm bệnh hiểm nghèo.

Thư trả lời của Prudential về trường hợp chị Hoàng Thị Phượng.

Khó sống được quá 14 ngày

Theo Bác sỹ Tống Lê Văn, phó giám đốc Bệnh viện đa khoa Nông nghiệp nhận định theo Bảng kê chi phí điều trị nội trú, bệnh nhân nhập viện với chuẩn đoán xác định là Xuất huyết nội sọ, đây là một dạng đột quỵ và bệnh kèm theo có Nhồi máu cơ tim cấp đều thuộc danh mục bệnh hiểm nghèo được quy định tại danh mục bệnh hiểm nghèo theo Phụ lục IV (Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 của Chính phủ) và cũng được nêu trong danh mục bệnh hiểm nghèo của Hợp đồng bảo hiểm các bệnh nghèo của Prudential.

Tuy nhiên, đối với bệnh nhồi máu cơ tim cấp, thì còn tùy tình trạng của người bệnh và ở mức độ nào nếu gây tắc hoàn toàn thì sẽ gây tử vong ngay chứ không cần đến 14 ngày. Mặc dù vậy, nếu trường hợp nhồi máu cơ tim nếu tái thông được, tim hoạt động bình thường trở lại thì người bệnh sẽ sống rất tốt.

Mặt khác, trong trường hợp sau khi được tái thông, nếu trong quá trình điều trị, tùy theo thể trạng của người bệnh, xảy ra các biến chứng y khoa cũng sẽ gây nguy hiểm đến tính mạng.

Ngoài ra, Bác sỹ Văn cũng cho biết thêm, đối với xuất huyết não và nhồi máu cơ tim cấp nếu không được cấp cứu, can thiệp kịp thời sẽ tử vong bất cứ lúc nào. Điều này còn phụ thuộc rất lớn vào năng lực của cơ sở y tế, nếu không đủ trang thiết bị chuẩn đoán, cấp cứu thì nguy cơ tử vong rất cao chứ không đợi đến 14 ngày.

Prudential đặt rào cản, điều kiện ngặt nghèo, khách hàng khó có thể hưởng bảo hiểm

Bên cạnh đó, Bác sỹ Trần Thị Kim Dung khoa cấp cứu chống độc Bệnh viện Đa Khoa Nông nghiệp cũng cho biết, đối với trường hợp bệnh nhân Hoàng Thị Phượng được chuẩn đoán chính là xuất huyết nội sọ và đối với việc chảy máu trong não thì tùy theo tình trạng chảy máu trong não quyết định thời gian sống và diễn biến lâm sàng của bệnh nhân nếu thể tích chảy máu lớn thì diễn biến lâm sàng sẽ nặng nề và bệnh nhân có thể tử vong thậm chí chỉ trong vài giờ đầu sau khi bệnh nhân xuất hiện biến cố xuất huyết nội sọ.

Việc bệnh nhân sống thêm phụ thuộc rất nhiều vào vị trí xuất huyết thể tích máu chảy và bệnh lý nền của bệnh nhân để khẳng định về thời gian sống thêm của bệnh nhân phụ thuộc vào rất nhiều yếu tố.

Bác sỹ Dung Khoa cấp cứu chống độc Bệnh viện đa khoa Nông nghiệp.

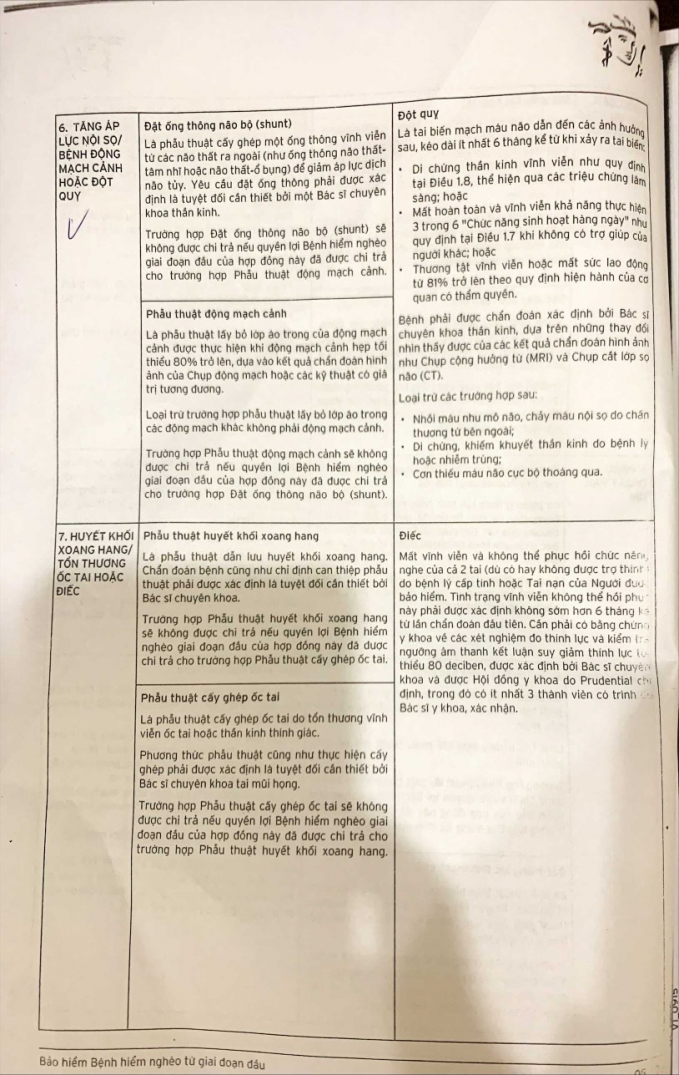

Cùng với đó, theo Bác sỹ Dung, đối với trường hợp Đột quỵ, căn cứ theo hợp đồng, để được bảo hiểm thì phải để lại di chứng, nếu muốn có bằng chứng về việc có để lại di chứng hay không, có ảnh hưởng đến hoạt động chăm sóc hàng ngày hay không thì người bệnh lại phải đi giám định pháp y, giám định thương tật, đánh giá xem mức độ thương tật là bao nhiêu phần trăm và phải trải qua rất nhiều bước. Đặc biệt, theo hợp đồng quy định: "Đột quỵ là tai biến mạch máu não dẫn đến các ảnh hưởng sau, kéo dài ít nhất 6 tháng kể từ khi xảy ra tai biến".

Trường hợp này, về quy trình khi vào viện nhóm chuyên gia thần kinh sẽ chuẩn đoán là xuất huyết não sau đó phải xác định là bệnh nhân có di chứng. Sau 6 tháng, bệnh nhân sẽ phải đánh giá lại phần trăm di chứng như thế nào để quyết định mức hưởng của bệnh nhân.

Quy định về điều kiện hưởng bảo hiểm bệnh hiểm nghèo đối với bệnh đột quỵ.

Ảnh hưởng ít nhất 6 tháng kể từ khi xảy ra tai biến tức là bệnh nhân có tai biến và di chứng phải để lại trên 6 tháng. Trong khi đó, trường hợp 6 tháng đầu người bệnh có khả năng hồi phục và sau 6 tháng là phục hồi hoàn toàn thì cũng khó có thể được hưởng bảo hiểm nếu không thỏa mãn các yêu cầu mà phía bảo hiểm đưa ra.

“Ví dụ ở Bệnh viện mình hay có cái mã bệnh nhân nhồi máu não liệt nửa người bên trái, hồi phục hoàn toàn, trên thực tế để liệt, để đạt được điều kiện hưởng bảo hiểm thì đời nào tôi chịu, tôi phải đi điều trị phục hồi chức năng để được trở lại hoạt động bình thường nhanh nhất có thể” , bác sỹ Dung cho biết thêm.

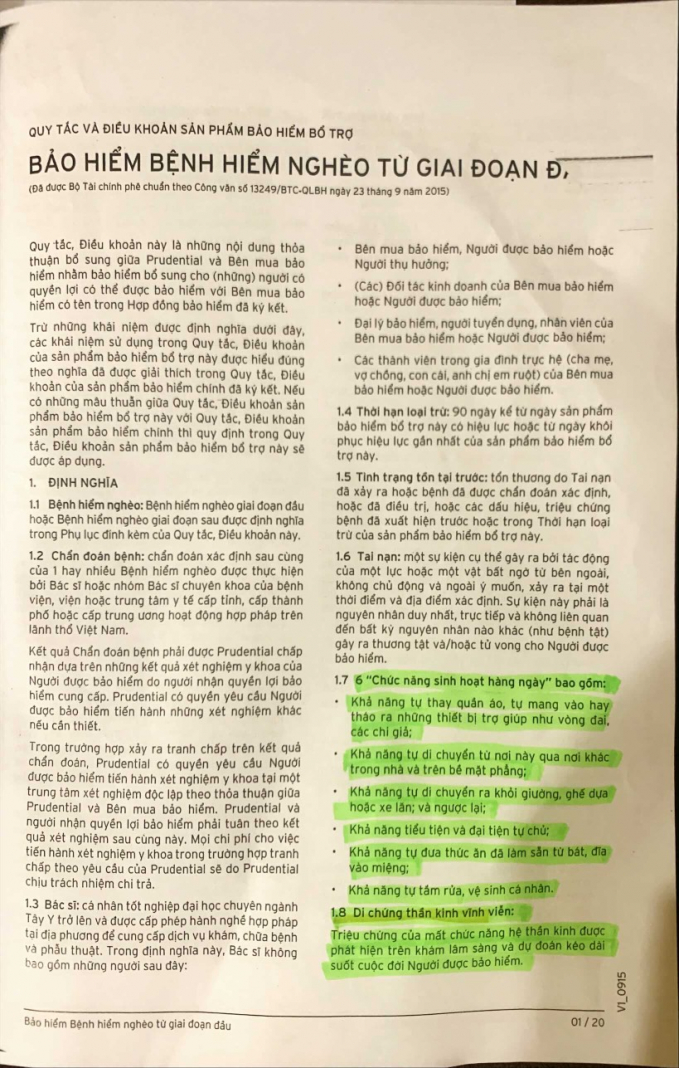

Ngoài ra, theo hợp đồng, việc để lại di chứng thần kinh vĩnh viễn gồm: "Triệu chứng của mất chức năng hệ thần kinh được phát hiện trên khám lâm sàng và dự đoán kéo dài suốt cuộc đời người được bảo hiểm. Triệu chứng bao gồm: yếu, liệt, loạn vận ngôn, mất khả năng nói, giảm thị lực, khó đi lại, khó phối hợp, co giật, trạng thái thờ ơ, mê sảng và hôn mê".

Theo Bác sỹ Dung, đây là những trường hợp để lại di chứng nặng nề dẫn đến bệnh tâm thần, không nói năng được, mất vận động.

Vấn đề ở đây là phải mất hoàn toàn và vĩnh viễn 3 trong 6 chức năng sinh hoạt hàng ngày thì mới đủ điều kiện hưởng bảo hiểm. Bác sỹ Dung cho biết, thường ít khi bệnh nhân mất đến 3 trên 6 chức năng sinh hoạt hàng ngày.

Nếu mất đến 3 chức năng sinh hoạt hàng ngày phải có người chăm sóc bệnh nhân đi cùng và bệnh nhân gần như không thể tự sống được nữa. Đối với vấn đề thương tật vĩnh viễn goặc mất sức lao động từ 81% trở đi, trường hợp này là bệnh nhân đã nằm liệt giường trường hợp này rất ít khi xảy ra.

6 chức năng sinh hoạt hàng ngày theo quy định của hợp đồng bảo hiểm.

Mặt khác, nếu như trong trường hợp được chuẩn đoán nhồi máu não, trong vòng 4 giờ đầu nếu được tiêm tiêu sợi huyết thì lại hồi phục hoàn toàn. Như vậy, đúng là đột quỵ nhưng được xử lý kịp thời thì sẽ không để lại di chứng. Có đột quỵ nhưng trong 6 tháng người bệnh đi phục hồi chức năng cũng sẽ vẫn đi lại được vẫn có thể đảm bảo các sinh hoạt hàng ngày.

Mới đây, 2 trường hợp vừa cấp cứu tại bệnh viện, bị vỡ mạch máu não nhưng được xử lý kịp thời nên không để lại di chứng, thậm chí có bị yếu liệt nhưng nếu hồi phục sau 6 tháng thì nếu căn cứ theo hợp đồng này cũng sẽ khó có thể được hưởng.

Theo các bác sỹ, để đạt đến mức đủ điều kiện được hưởng như hợp đồng đã nêu các bác sỹ cho biết nhóm này là rất ít.

Các bác sỹ cũng khuyến cáo người tham gia bảo hiểm phải đọc, tìm hiểu kỹ các điều khoản hợp đồng và trách nhiệm của người bán bảo hiểm cũng cần tư vấn rõ các điều khoản để người tham gia bảo hiểm hiểu rõ xem có cần thiết để tham gia sản phẩm bổ trợ này hay không. Để tránh tình trạng tiền đã nộp nhưng đến lúc cần lại không được hưởng mà cứ nghĩ rằng mình đã mua bảo hiểm rồi.

Nông Huy - Trọng Linh

Nông Huy - Trọng Linh  Từ khóa:

Từ khóa:

Cà Mau tích cực ngăn chặn các hành vi đánh bắt hải sản trái phép

Từ năm 2021 đến nay, tỉnh Cà Mau đã xử lý 176 vụ tàu cá vi phạm IUU (Khai thác hải sản bất hợp pháp, không khai báo và không theo quy định).

Xử lý nghiêm tình trạng nhập khẩu cá tầm lai

Bộ Nông nghiệp và Phát triển nông thôn sẽ phối hợp chặt chẽ với Bộ Công an để xử lý nghiêm tình trạng nhập lậu cá tầm. Bộ trưởng Lê Minh Hoan yêu cầu các cơ quan chức năng thuộc Bộ cần tìm ra chính xác những lô, những cá thể cá tầm lai nhập khẩu

'Bẫy lừa' doanh nghiệp xuất khẩu

Lợi dụng việc doanh nghiệp (DN) Việt xuất khẩu còn để xảy ra sơ hở, nhiều đối tượng ở nước ngoài đã lừa đảo chiếm đoạt hàng và tiền. Các đối tượng ở nước ngoài vòng vo tạo ra bẫy lừa khá tinh vi nên nhiều DN đã thành nạn nhân và bị thiệt hại lớn.

Lâm Đồng: Lập biên bản vụ ly cà phê 'đắt nhất Việt Nam'

Ngày 12/4, Đoàn kiểm tra liên ngành thành phố Bảo Lộc (Lâm Đồng) gồm đại diện Phòng Tư pháp, Chi cục Thuế và Công an phường Lộc Tiến đã kiểm tra quán Photo And Bike Coffee ở địa chỉ số 1037 đường Trần Phú.

Hà Nội: Không nương tay với vi phạm an toàn thực phẩm

Quý I/2022 là giai đoạn cao điểm bảo đảm an toàn thực phẩm (ATTP), đặc biệt là thời gian trước, trong và sau Tết nguyên đán Nhâm Dần

Cảnh báo lừa đảo trong xuất khẩu sang Nigeria

Doanh nghiệp khi xuất khẩu hàng sang thị trường Nigeria nói riêng và khu vực Tây Phi cần cẩn trọng với hiện tượng lừa đảo núp bóng dưới nhiều hình thức.

Phát hiện 350kg cá ngựa nhập lậu

Lực lượng Hải quan vừa phát hiện một lượng lớn cá ngựa nhập khẩu trái phép được ngụy trang cất giấu trong đáy container.

Yến sào Phú Yên bị làm giả

Theo phản ánh của nhiều người dân, thời gian gần đây, sản phẩm yến vụn Phú Yên đang được rao bán trên mạng xã hội với mức giá rất thấp so với giá trị thật, có nhiều dấu hiệu bị làm giả.

Tôm hùm 'giải cứu' ồ ạt bán đầy chợ mạng, giá chưa đến 200.000 đồng/kg

Lấy lí do cấm biên, nhiều gian thương đang quảng cáo bán tôm hùm với mức giá rẻ chưa từng có chỉ 199.000 đồng/kg.

Xử phạt 53 doanh nghiệp nhập khẩu, sản xuất phân bón kém chất lượng

Cục Bảo vệ thực vật (Bộ NN&PTNT) vừa xử phạt vi phạm hành chính 92 DN, hộ kinh doanh cá thể nhập khẩu, sản xuất, bán phân bón kém chất lượng.

Tài chính nông nghiệp

Thị trường

Nông thôn mới

Khuyến nông

Pháp luật

Thời tiết-Khí hậu

Bình luận